毎年耳にする「源泉徴収」「年末調整」について確認し、どうすれば節税につながるのかについてまとめました♪

私は今年の1月に入籍し、初めて旦那の年末調整で「配偶者控除」の用紙に記入します!📝これも課税所得を減らす一つですので、還付金に少し期待しています😁

源泉徴収とは

給料明細を見た時に、所得税や住民税などいろいろ天引きされていや~な気持ちに毎月なっていませんか?

毎月天引きされている所得税や住民税は、みなさんが税金の納め忘れがないように、「一旦会社が払っておくね!多かったり少なかったりしたら年末調整で返金したり徴収したりすっから!」というのが源泉徴収という制度です💰

なので、払いすぎていた場合はお金が返ってくるのでワクワクな時期でもあり、少なかったらプラスで払わなければならないのでサゲサゲな時期になる場合もあります。

しかし!合法的に節税につながる手段が用意されているので、確認していきましょう✅

節税=課税所得を減らすこと

毎年11月頃に会社員の場合は年末調整、個人事業主や副業で20万円以上の所得があった人は2月16日~3月15日(土日祝の場合は翌平日)の間に確定申告をしてその年度に収めるべき税金を確定させます。

この年末調整や確定申告で、「妻を養ってるんで税金減らして―な(配偶者控除)」「めっちゃ病院通ってお金かかってん。税金減らして―な(医療費控除)」「生命保険とか医療保険とか払わなあかん。税金減らして―な(生命保険料控除)」などの所得控除を申告して、課税所得を減らすことで払わなければいけない税金を減らすことができる、つまり節税できるという事です。

【給与以外にお金をもらってない人の場合】

課税所得=給与(1年間もらった総額)ー給与所得控除(もらった給与額に応じてマイナスできる)ー基礎控除(稼いだ額に応じて一律でマイナスしてくれる)ーオプションの控除(できる物を選択 ex,配偶者控除、生命保険料控除)

注意するところは、給与は手取りではなくて総額(所得税など天引きされる前の金額つまり年収)です☝️給与明細なら「累積課税合計」、源泉徴収票なら「支払い金額」の欄の数字を使います。

給与所得控除と基礎控除

年末調整の方は、給与所得控除と基礎控除については会社がやってくれるのであまりなじみがないかもしれません。

しかし、中身を知っておくことで、「なんとなく取られている税金」という意識が変わると思います。

確定申告する方は必須の知識となるかと思いますので、一緒に確認しましょう😃

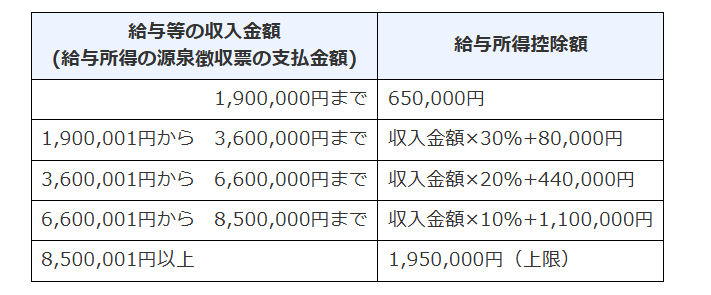

まず給与を会社からもらっている人は給与所得控除で給与所得を計算します。

名前がとってもややこしいのですが、給与(所得税など天引きされる前の金額つまり年収)から給与所得控除額をマイナスしたものが給与所得になります。

「所得」って言葉がつくと、何か必要経費がマイナスされているものだと思ったらいいです👌

もし私が年収160万円だとしたら、給与所得控除額は令和7年度から65万円に引き上げられたので、

160万円(給与)ー65万円(給与所得控除)=95万円(給与所得)

給与所得は95万円となります。

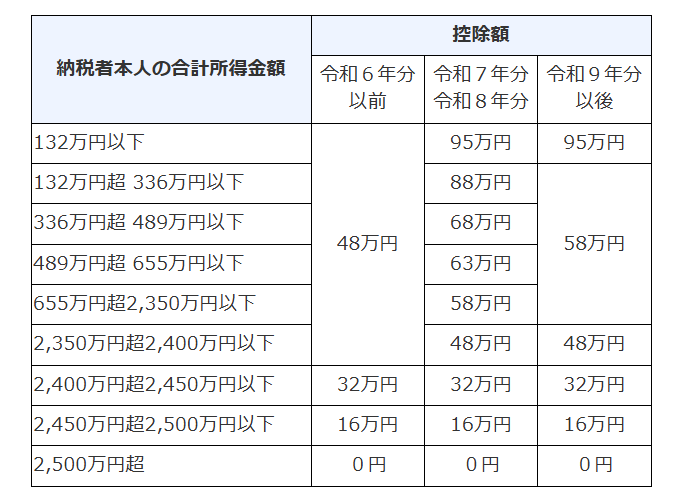

次に働いている人がもれなく所得からマイナスしてもらえるのが基礎控除です。

日本は累進課税なので、お金持ちにはたくさん税金を払って頂いて、お金をあまり稼いでない人にはちょっとで済むようにしようというのが基本的な考え方です。(税法上は…)

なので基礎控除も年収2,500万円以上の人は0円です。稼いでるから割引しなくてもいいでしょ?って事です。

令和7年,8年はありがたいことに、年収2,350万円以下の人は年収金額に応じて基礎控除額が昨年より10万円以上アップします(58万円~95万円)!

ここでまたしてもややこしいのが、表に納税者本人の合計所得金額とありますよね。

給与所得しかない場合は合計所得金額=給与所得でOK🙆(カンタン♬)

もし給与の他に雑所得・配当所得・一時所得などのお金をもらった場合はそれもプラスしたものが合計所得になります。

今回は年収160万円の人で給与所得しかない場合で計算すると、こんな感じ👇

これでお気づきの方もいらっしゃると思いますが、課税所得0円!つまり年収160万円だと所得税がかからないです😍

これが話題になっていた「103万円の壁から160万円の壁に引き上げ」の正体です。

給与所得控除と基礎控除を引き上げることで、「所得税払いたくないから、あまり働かないでおこう」と考えている人々に、「所得税を払わなくていい上限を引き上げたから、もっと働いてくれー!」という思惑ですね🫠

ですが、住民税と社会保険料はまた別の壁が設けられているので、あくまでも160万円の壁は所得税のみに適用されるものです。

私は旦那の扶養に入っているのですが、社会保険の壁は130万円(従業員数50名以下の会社)なので、今月は130万円を超えないように電卓とにらめっこでした…。

オプションの控除

年末調整でも、確定申告でも控除は言わなきゃマイナスしてもらえないので、しっかり押さえておきましょう🫡

自分が使えそうな控除はありますか??

| 所得控除の種類 | 内容 |

|---|---|

| 生命保険料控除 | 一般の生命保険、介護医療保険、個人年金保険について、それぞれ最高4万円(旧保険料は5万円)合計で12万円まで控除できる。 |

| 社会保険料控除 | 健康保険料、年金保険料などの社会保険料は、全額を控除できる。給与天引き以外のでの支払いは年末調整や確定申告で行う。 |

| 配偶者控除 | 配偶者の所得が58万円以下なら、原則として最高38万円を控除できる。 |

| 配偶者特別控除 | 配偶者の所得が58万円を超え133万円以下なら最高38万円を控除できる。 |

| 扶養控除 | 所得が一定額以下の親族を扶養していると控除できる。年齢や同居しているかで控除額が異なり、一般の扶養親族は38万円、19歳以上23歳未満の特定扶養親族であれば63万円(子の年収150万円が上限)。70歳以上の老人扶養親族は、同居していれば58万円、別居の場合は48万円など。 |

| 障碍者控除 | 本人や家族に障碍者がいると27万円(特別障碍者は40万円、同居特別障碍者は75万円)を控除。 |

| 寡婦控除 ひとり親控除 | 夫あるいは妻に先立たれた、もしくは離婚した者の所得等一定の条件を満たせば27万円、または35万円を控除できる。 |

| 勤労学生控除 | 働きながら学校に通っている者で、所得が65万円以下で、学生・生徒なら27万円を控除できる。 |

| 地震保険控除 | 地震保険に加入しているなら、最高5万円を控除できる。 |

| 小規模企業共済等掛金控除 | 小規模企業共済や個人型確定拠出年金(iDeCo)に加入していれば、掛金の全額を控除できる。 |

| ⭐医療費控除 | 本人と家族の分を合計して1年で10万円以上の医療費がかかったら、10万円を超える分を控除できる。 |

| ⭐雑損控除 | 住宅や家財に災害等で損害を受け、加入する保険から保険金をもらってもなお損失があるときは、一定額を控除できる。 |

| ⭐寄付金控除 | 特定の団体への寄付が対象。「総所得全額等の40%」または「その年の寄付の合計額」のどちらか低いほうから2,000円を引いた額を控除できる。 |

⭐の項目の控除は確定申告が必要ですが、そのほかは会社員の方は年末調整で申告ができます😃

【給与以外にお金をもらってない人の場合】

課税所得=給与(1年間もらった総額)ー給与所得控除(もらった給与額に応じてマイナスできる)ー基礎控除(稼いだ額に応じて一律でマイナスしてくれる)ーオプションの控除(できる物を選択 ex,配偶者控除、生命保険料控除)

自分の状況に該当するオプション控除まで合計所得金額からマイナスしたものが課税所得となり、その金額に税率がかけられます!

だから、どんどん控除でマイナスできれば、かけられる税金も減るという事です😇

下の「所得税の速算表」でいくら所得税を払わなければならないのかもわかります。5~45%の7段階で課税されます。

まとめ🌼

私が会社員として働いていた当時は、税金についてなんて全く考えたことがありませんでした。

ですが、節税するためには、仕組みを知るという事が一丁目一番地なのだと思います。

また、最近パート先の同僚が、「税金の事がまったくわからなくて本当に確定申告が苦痛。」と言っているのを聞いて、ちょっとでも役に立てればなと思い、まとめてみました。

私自身、FPの勉強をする中で、今回再度確認できたのでとてもよかったです!

ワンコ生活に向けて、節税にもしっかり取り組んでいきたいと思います🐶🧡