夢のワンコライフのために学び始めた金融知識📝

始めて聞く専門用語やDAIGO語録のような短縮形横文字に翻弄されながら、何度も復習して定着を図っています🫠

代表的な投資指標について、今回もしっかり学びます💪

知っておくべき投資指標✌️

PER、PBRについては前の記事で説明しましたが、他にも株を買う際に知っておくといい投資指標を確認してみましょう✌️

🧭PERとPBRについておさらいされたい方は👇こちらのリンクからどうぞ😊

【株初心者必見☆株買う時にどこを見る?(PER/PBR編)】

今回はROE(Return on Equity)、自己資本比率についてまとめました!!

PER、PBRと同じように、投資指標は『組み合わせて見ること』が大切ですからね⭐

ROE (Return on Equity)自己資本利益率🔢

株主が出資したお金(自己資本)をどれだけ効率よく利益に変えているかを表す指標です。(= 当期純利益 ÷ 自己資本 × 100(%))

企業の「収益力」「経営効率」を測る目安になります。

企業の”稼ぐ力”がどれくらいあるか”がわかるんですね😊👆

🔸目安のイメージ

- ROEが 10%以上 … 優良企業とされることが多い

- ROEが 5%前後 … 平均的

- ROEが 3%以下 … 効率が低い

- 日本企業の目標はROE8%以上とされています🦉

📝例:自己資本(株主から預かったお金)10億円、純利益(稼いだお金)1億円 → ROE=10%。

株主から10億円預かって、1年間で10%の利益(1億円)を稼げた☺️💰

もし10億預かって1000万円しか稼げなかったら、ROEが1%という事になりますね😱

【ソフトバンク(9434)】の場合

ROEが20%ですと「株主から預かったお金をしっかり増やしている企業」と評価されますね👏

IT、ソフトウエア関連企業、製造業、サービス業はROEが高い傾向にあると言われています。

ROEの数値だけに騙されるな🙅‼️

ROEは数値が高ければ、”稼ぐ力のある優良企業”と投資家が判断する材料の一つとなる事がわかりました✨

ですが、ROEは下記の要因でも高くなっちゃうので、他の情報と『組み合わせて見る』を実行しましょう🤔

ROEを高くする要因

①負債(借金)で利益を稼いでいる🤑(レバレッジを効かせるとも言います)

①自己資本(株主から預かったお金)だけじゃなくて、他から借金したお金も使ってビジネスをする。

②投入できた資金(借金)のおかげで、純利益(稼いだお金)も増えた⬆️

③純利益は増えたけど、自己資本(株主から預かったお金)は変わってない

④純利益÷自己資本×100でROEを算出すると……あらまROEの数値が上がっているわ🤩✨

②自己資本を減らしている(自社株買いをして消却)📉

①株主から10億預かって、1000万の利益(ROE1%)だった

②5億を自分で買って消却

③株主から5億預かって、1000万の利益(ROE2%に上昇)🤩✨

ROEで”稼ぐ力”を見る事はできても、その企業の「財務体質」や「経営の安定性」を判断することは難しい😥

そこで『組み合わせて見る』べき物、それは・・・自己資本比率です

自己資本比率を同時にチェック✅

自己資本比率とは・・・企業の財務の安定性(どれだけ「自分のお金」で経営しているか)を表す指標です。

🔹見方・判断基準

| 自己資本比率 | 評価の目安 | 財務体質のイメージ |

|---|---|---|

| 70%以上 | 非常に安定 | 借金が少なく、倒産リスクが低い |

| 50〜70% | 安定 | 健全経営の目安とされる |

| 30〜50% | やや注意 | 借入金にやや依存している |

| 30%未満 | 注意・危険 | 借金体質、資金繰りにリスクあり |

🔹業種別の平均(参考目安)

| 業種 | 平均自己資本比率 | 傾向・特徴 |

|---|---|---|

| 製造業 | 約45〜55% | 設備投資が大きく中程度の比率が多い |

| 卸売業 | 約35〜45% | 仕入債務・売掛金が多く、低め |

| 小売業 | 約35〜45% | 在庫や店舗投資でやや低い傾向 |

| 情報通信業(ITなど) | 約60〜70% | 借入が少なく、高比率になりやすい |

| サービス業 | 約50〜60% | 資産が軽く、比較的高め |

| 建設業 | 約35〜45% | 運転資金が多く、やや低め |

| 運輸業(物流・航空など) | 約25〜35% | 設備(車両・機材)投資が大きく低い |

| 金融業(銀行・保険など) | 約5〜10% | 特殊業種。他人資本を使って利益を出す構造 |

| 不動産業 | 約20〜30% | 借入依存度が高く、低比率が一般的 |

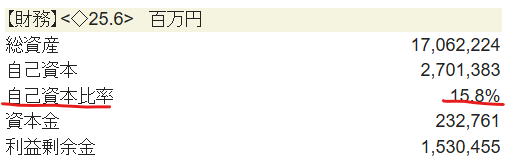

【ソフトバンク(9434)】の場合

え💦15.8%💦これは、借金体質っていうこと(゜-゜)⁉️と思ってしまいますね。

ソフトバンクの場合は、「借りて資金を運用し、リターンを出す」経営モデルを強く採っている。」ので、まさにROEが高くなる要因の①負債(借金)で利益を稼いでいる🤑に当てはまりますね。

そのためリスクも高くなりがちですが、ソフトバンクの場合は、借入で設備や成長を支えていて、収益の裏付けがあれば「許容される構造」である事を理解する必要がありますね🧐

🔹ソフトバンクの自己資本比率が低い理由

| 背景 | 内容 |

|---|---|

| ① 通信事業は設備投資が巨大 | 通信インフラ(基地局・ネットワーク設備など)に数兆円単位の投資を行うため、借入金が大きくなります。 |

| ② 安定したキャッシュフローがある | 携帯料金などからの継続的な収入があり、借入の返済原資が安定しています。借入リスクが低く見られます。 |

| ③ グループ全体の構造が特殊 | ソフトバンクグループ(親会社)は、投資会社(Vision Fundなど)で、他社株式・ファンド投資を多数保有。これらは簿価の変動が大きく、資本構成が複雑。 |

| ④ 他人資本(借入・社債)を積極的に使う経営方針 | 「レバレッジを効かせて資本効率を上げる」戦略。ROE(自己資本利益率)を高める狙いがあります。 |

【ソフトバンク(9434)】は・・・

ROE20%:「株主から預かったお金をしっかり増やしている企業」と評価

自己資本比率15.8%:「借金いっぱいでリスクは高い」

経営モデル:「借りて資金を運用し、リターンを出す」

前回勉強したPER、PBRでは、今ソフトバンクの株価は「現時点では割安とは言えないが、期待を織り込んだ価格」とわかりました。

今後の安定配当と、増配も期待しつつ、長期保有で私はもっておこうかと思います💰

まとめ🌼

ROEで「稼ぐ力」をチェックし、自己資本比率で企業の財務の安定性(どれだけ「自分のお金」で経営しているか)を確認できることがわかりました👍✨

それぞれの企業の経営モデルや背景によって、なぜその数値が出ているのかが理解できてくると株の勉強も面白くなってきますね😁

ちょっとずつ投資指標にも慣れ親しんでいって、夢のワンコライフに一歩でも近づいていきたいと思います🐶🐾