結婚式をするにあたって、ありがたい事に新郎新婦お互いの両親から「結婚式に使いなさい」とお祝いを頂戴しました🙏結婚資金のお金だし、なんならお祝いなんだから贈与税なんてかからないっしょ😉と高を括っていた私。FPを勉強している中で、贈与税についてもたくさんの情報が溢れかえっていて混乱したので、まとめてみました。

両親からの結婚費用援助の場合

結論から言うと、結婚費用を両親から受け取った場合、社会通念上相当範囲内であれば贈与税の対象とはなりません。

国税庁「扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A」より👇

子の結婚式及び披露宴の費用を親が負担した場合、贈与税の課税対象となりますか。

結婚式・披露宴の費用を誰(子(新郎・新婦)、その親(両家))が負担するかは、その結婚式・披露宴の内容、招待客との関係・人数や地域の慣習などによって様々であると考えられますが、それらの事情に応じて、本来費用を負担すべき者それぞれが、その費用を分担している場合には、そもそも贈与には当たらないことから、贈与税の課税対象となりません。

いくらが社会通念上相当範囲内なのかは明確に記されていませんが、受け取った額をその目的通り(結婚式、披露宴、婚姻後の生活を営むために、家具、寝具、家電製品等の通常の日常生活を営むのに必要な家具什器等の購入)に使用したという証明ができれば、いざ税務調査に入られた場合でも安心だとの事です🙆

果たしてどれくらいの確率で税務調査に入られるのかは謎ですが、いざ税務署からのお尋ねがあった場合、後ろめたい事がなかったとしても、とても焦ると思います😰お祝い事としてもらった資金を、後から追徴課税されるなんて悲しすぎますよね…😭

なので、数年後にお尋ねがあった場合に備えて、記録として下記残しておきましょう📝

ちなみに税務調査は、個人であっても、

- 売上が1,000万円以上の個人事業主

- 美容室や飲食業、建設業など、現金で取引が行われる業種

- 高額な経費計上や赤字申告が続いている場合

- フリマアプリや仮想通貨の取引がある

- 確定申告を一度もしていない、または過少申告している

といった場合にお尋ねがくる場合があるみたいです🫠要は、「所得やらなんか隠してそうですね、ちょっとお話聞かせてもらえますか?🤓」という流れみたいです。

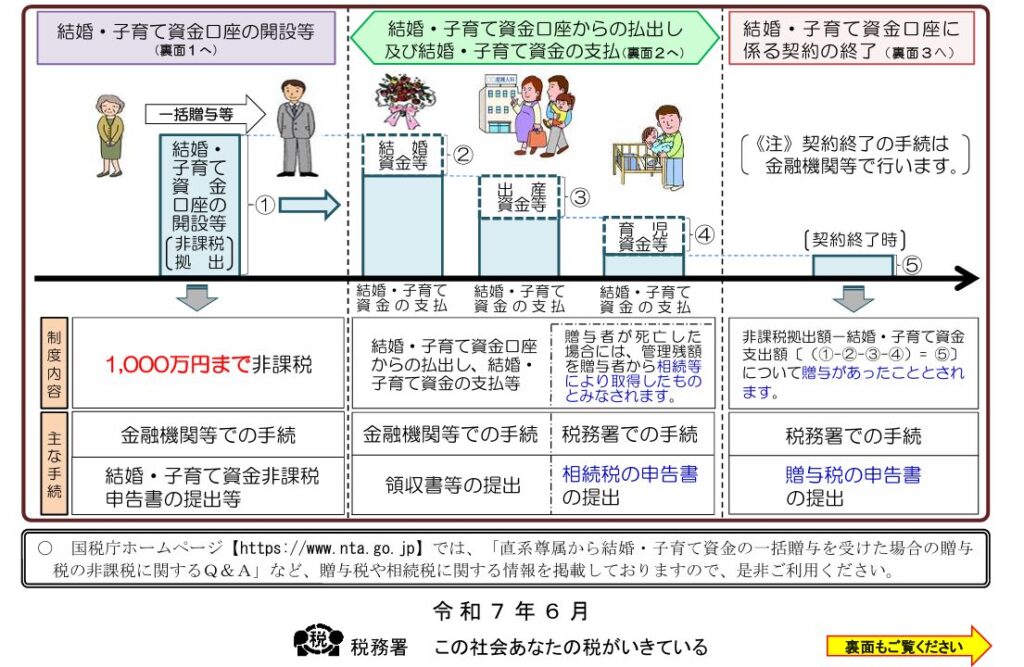

結婚・子育て資金の一括贈与の非課税制度とは

まず前提として、「結婚費用等を両親から受け取った場合、社会通念上相当範囲内であれば贈与税の対象とはならない」という事を曖昧にしか知らなかった為に、「結婚・子育て資金の一括贈与の非課税制度」を見つけた時、非課税という言葉に浮足立ってしまい、私は大変遠回りな手続きをしてしまうところでした😵💫

「結婚・子育て資金の一括贈与の非課税制度」

金融機関で専用口座を開設し、その口座を介して入金、出金をする事で、結婚・子育て資金にかかる贈与税を最大1000万円まで非課税にできる制度です。(結婚資金は300万円までが限度)

この制度は「高額な現金一括贈与」を想定した制度であり、「現金でまとめて渡したい」「税務上の形式を明確にしたい」という場合には利用価値があると思います。「ここの口座のお金は結婚・子育て資金用!」と明確にできて、大金を非課税で渡せる事が魅力なんですね。

しかし、そもそも少額(200~300万円程度)の結婚資金援助は、社会通念上相当であればもともと非課税ですし、少額援助の場合、この制度を使っても節税効果は乏しいです。(上にも書きましたが、ちゃんと結婚式などの目的に使ったという証明物は保管しておきましょう👌)

何より、金融機関で専用口座を開設しなければならないというのが私としては「面倒くさっ!!」と心の底から思いました🙄

そして、最大の勘違いは、この「結婚・子育て資金の一括贈与の非課税制度」を使わなければ、贈与税がかかってしまう🥶と思ってしまった事でした。私の当時の思考はこれでした🫲

贈与税の基礎控除は年間110万円。私は150万円を結婚資金として両親からもらったから、40万円は贈与税がかかる・・・。贈与税は200万円以下だと10%の贈与税率だから・・・4万円払わなきゃいけんのか😨😰💦

……なんでお祝いでもらった物に4万もはらわにゃいけんのかーーーーー!!👹😡なんとかして合法的に払わなくて済むを探さなければ…。

そして、私は贈与税を払わなくて済む方法を調べていたところ、次に見つけたのは「相続時精算課税制度」でした。

※「結婚費用等を両親から受け取った場合、社会通念上相当範囲内であれば贈与税の対象とはならない」と最初から分かっていたら、こんなに調べる必要なかったんですけどねー😑

相続時精算課税制度とは

相続時精算課税制度は、毎年110万円の基礎控除を超えた部分に対して、2,500万円まで贈与税がかからなくなる制度です。2,500万円を超えた額を贈与した場合は、超えた部分に対して、一律20%の贈与税が課されます。2,500万円までの贈与であれば、今この瞬間の贈与税は払わなくてもOKですが、もらった分の金額は相続時に全額相続税の計算に加算されます。現在の贈与税は払わなくていいけど、相続時にもらった分の金額も含めて相続税がかかってきちゃうからねー🤚というこれまたどっちが得になるんだい??という制度です🤔

この制度はどれくらいの金額を相続する予定があるかによって、選ぶべきかどうかが変わってきます。

私の場合、母からの相続を想定した場合、法定相続人は姉と私の2人となります。相続税の基礎控除は「3,000万円+600万円×法定相続人の数」なので、4,200万円が基礎控除となります。つまり、相続する額が4,200万円以下であれば相続税は0円になります。

今回150万円を母から受け取り、贈与税の基礎控除110万円を引くと、40万円に対して通常贈与税がかかります。(そう勘違いしてましたが、結婚資金であればそもそも贈与税はかかりません。)

母からの贈与を相続時精算課税制度にすることで、この40万円には贈与税がかかりません。ですが、仮に母からの遺産が4000万円あったとした場合、遺産4000万円+贈与税を回避した40万円=4040万円が相続税の対象となります。

相続税の基礎控除が我が家の場合4,200万円だったので、上記の例の場合だと基礎控除内で相続税が収まるため、相続時精算課税制度を選択すると贈与税も相続税も払わずに済むという結果になるので、得になりますね😉

このように、相続時精算課税制度を選択することでメリットとなるのは、元々相続税のかからない人や、相続税はかかるが少額である人です。

相続時精算課税制度は1度選択すると、元の暦年課税には戻す事ができないので、しっかりと制度を理解してから、手続きを行う必要があります。

まとめ🌼

贈与税を調べていくと、いろいろな制度があり、さらには贈与税は相続税とつながっているのだとわかりました☝️

FPの勉強をしている中でも、贈与税・相続税は大変複雑で、知れば知るほど混乱必至という感じでしたが、税金分野については知っておいて損はないと確信しています!

今後も税金等の知識についてもアップデートしていきたいと思います☺️